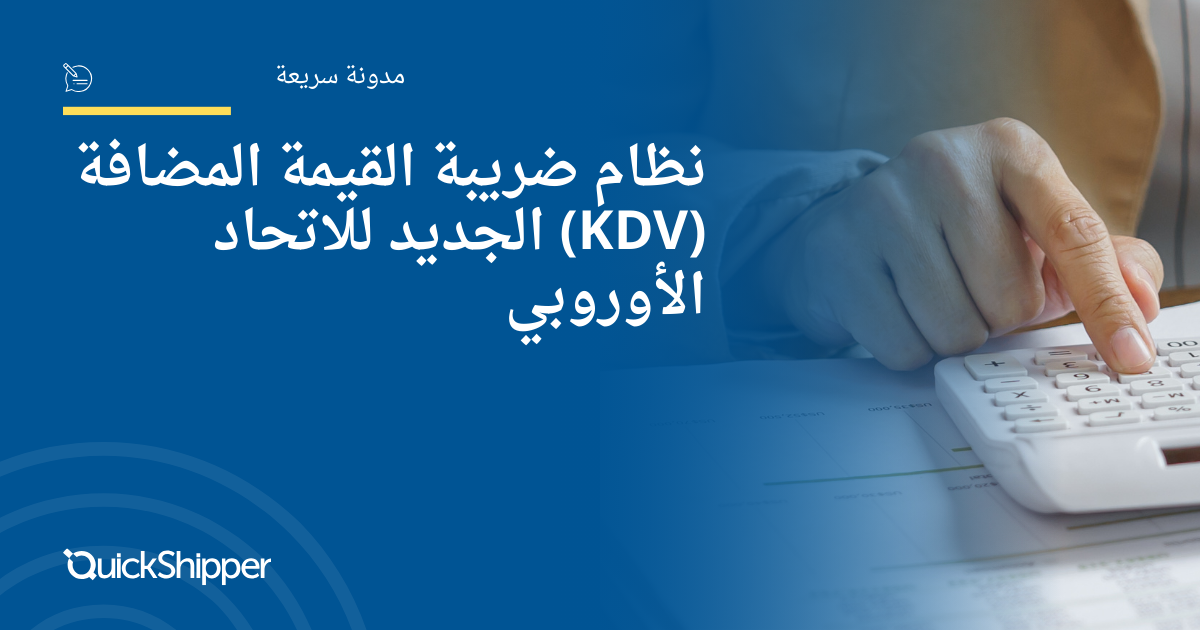

نظام ضريبة القيمة المضافة (KDV) الجديد للاتحاد الأوروبي

قام الاتحاد الأوروبي (AB) اعتبارًا من 1 سبتمبر 2021 بتحديث معدلات ضريبة القيمة المضافة (KDV) على المنتجات المستوردة. وكان هدف القواعد الجديدة التي دخلت حيّز التنفيذ هو نقل نموذج الضرائب في الاتحاد الأوروبي إلى معيار محدد والانتقال إلى نموذج أكثر عدالة. فقد كان النظام السابق أكثر تعقيدًا مقارنةً بالنظام المُحدَّث، كما أنه كان يؤدي إلى منافسة غير عادلة بين الشركات الأوروبية والشركات خارج الاتحاد الأوروبي. وبفضل القواعد الجديدة، تم توفير نظام تجاري متساوٍ وعادل لجميع الشركات داخل الاتحاد الأوروبي وخارجه. ووفقًا لقواعد التجارة الإلكترونية الجديدة في الاتحاد الأوروبي، لم تعد المنتجات التي سيتم استيرادها إلى أوروبا بقيمة 22 يورو أو أقل معفاة من ضريبة القيمة المضافة.

وإذا أردنا تعداد القواعد الرئيسية الثلاث التي دخلت حيز التنفيذ على مستوى أوروبا:

- تم فرض إلزامية دفع ضريبة القيمة المضافة على جميع الشركات والبائعين.

- أُلغي الإعفاء الذي كان يسمح لشركات التجارة الإلكترونية غير الأعضاء في الاتحاد الأوروبي بعدم دفع ضريبة القيمة المضافة.

- تم توفير بيئة تجارية متساوية لعمليات البيع التقليدية (غير المتصلة) والبيع عبر الإنترنت.

ولإعطاء مثال على النظام السابق: عندما تقوم شركة بالبيع من فرنسا إلى ألمانيا سواء عبر الإنترنت أو خارج الإنترنت، كانت ملزمة بدفع ضريبة القيمة المضافة الخاصة بتلك الدولة حتى لو باعت منتجًا بقيمة أقل من 22 يورو. وعلى عكس ذلك، كانت أي شركة غير عضو في الاتحاد الأوروبي لا تدفع ضريبة القيمة المضافة عند بيع منتج إلى ألمانيا بقيمة أقل من 22 يورو. وبطبيعة الحال، أدى ذلك إلى منافسة غير عادلة. ولهذا السبب، وبهدف إزالة عدم المساواة بين الدول والشركات مع زيادة مبيعات التجارة الإلكترونية، قام صانعو القرار والسلطات التجارية في الاتحاد الأوروبي بتطبيق قواعد جديدة تضمن بيئة تجارية متساوية في المعاملات التجارية التقليدية وعبر الإنترنت.

قواعد ضريبة القيمة المضافة الجديدة للاتحاد الأوروبي بتاريخ يوليو 2021

بدأت القواعد الجديدة المُحدَّثة والمعمول بها في دول الاتحاد الأوروبي بتوفير بيئة شفافة ومتساوية للجميع من نقطة واحدة عند قبول المنتجات المُصدّرة. ومع التنظيم الجديد الذي دخل حيّز التنفيذ في 1 يوليو 2021، تم تطبيق تغييرات جديدة مهمة في نظام ضريبة القيمة المضافة. وضمن هذه التغييرات، لم يعد هناك أي إعفاء من ضريبة القيمة المضافة لأي سلعة يتم استيرادها إلى دول الاتحاد الأوروبي اعتبارًا من 1 يوليو 2021. وابتداءً من هذا التاريخ، بدأ تطبيق معدل ضريبة القيمة المضافة المعمول به في دولة عنوان التسليم بغض النظر عن قيمة المنتج.

في النظام القديم، كانت المنتجات التي تقل قيمتها عن 22 يورو غير خاضعة لضريبة القيمة المضافة وإجراءات التخليص الجمركي، بينما كانت المنتجات التي تتراوح قيمتها بين 22 و150 يورو خاضعة لضريبة القيمة المضافة وإجراءات التخليص. ومع تنظيمات 1 يوليو 2021 التي دخلت حيز التنفيذ، بدأَت الشركات والبائعون الذين يقومون بالتصدير بدفع ضريبة القيمة المضافة ورسوم التخليص الجمركي على المنتجات التي تقل قيمتها عن 150 يورو. بالإضافة إلى ذلك، فُرض شرط تطبيق الرسوم الجمركية أيضًا—إلى جانب ضريبة القيمة المضافة ورسوم التخليص—على المنتجات التي تزيد قيمتها عن 150 يورو.

إذا كنت تتساءل عمّا جاءت به تنظيمات قانون التجارة في الاتحاد الأوروبي، يمكنك الاطلاع على مقالنا هذا.

QUICKSHIPPER

QUICKSHIPPER

QUICKSHIPPER

QUICKSHIPPER