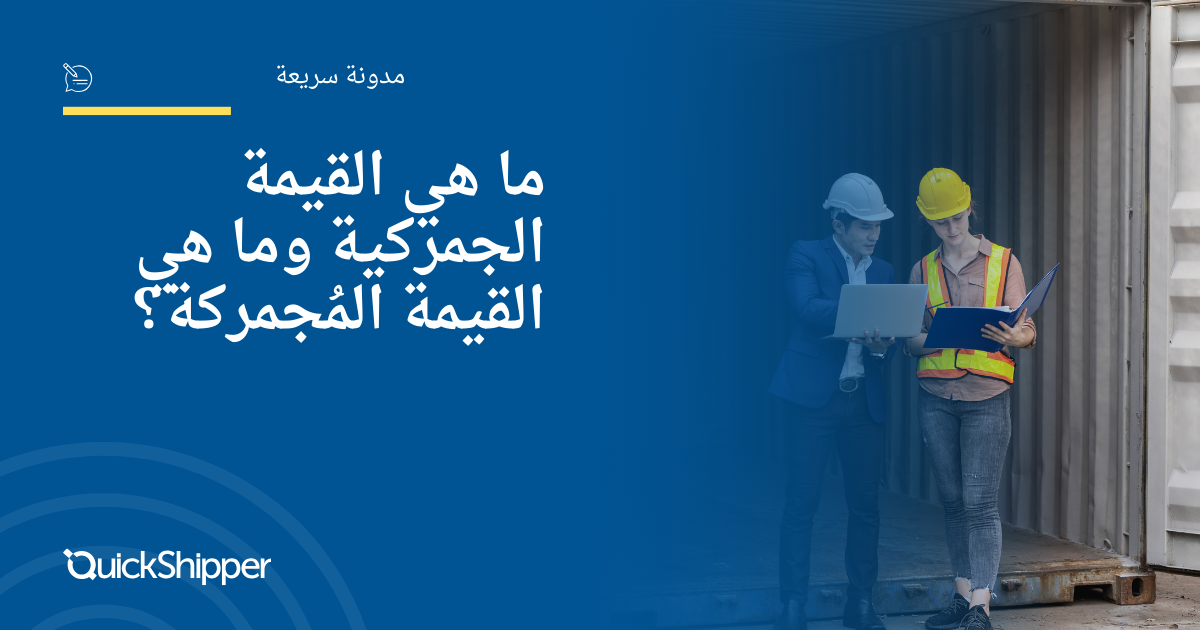

ما هي القيمة الجمركية وما هي القيمة المُجمركة؟

يُعدّ تحديد قيمة البضاعة الجمركية من أهم الإجراءات في مرحلة التخليص الجمركي. وبما أنّ الرسوم الجمركية سيتم احتسابها على أساس قيمة البضاعة، فإن تحديد القيمة الحقيقية للسلعة أمر بالغ الأهمية. بالإضافة إلى ذلك، فإن تحديد القيمة الحقيقية للرسوم الجمركية على مستوى كل مادة يُعد مهمًا من حيث زيادة إيرادات الدولة، وتطبيق إجراءات مثل الحماية الفعّالة والتحفيز بشكل سليم. كما أن التحديد الصحيح لجميع الضرائب الأخرى المحصّلة على شحنات الاستيراد يعتمد على ذلك، وهو أمر بالغ الأهمية أيضًا من حيث اتساق البيانات الإحصائية التي ستظهر وموثوقيتها. وفي هذا الإطار، سنتناول في مقالنا موضوعات “القيمة الجمركية” و“القيمة المُجمركة” و“تحديد القيمة الجمركية”.

تقع مسؤولية كبيرة على كلّ من إدارة الجمارك والمستوردين في تحديد “القيمة الجمركية” للمواد المستوردة. ومع ذلك، فإن من أكثر الموضوعات التي تشهد خلافات هي النزاعات التي تنشأ بين إدارة الجمارك والمستوردين. وتكمن المشكلة هنا في حدوث اختلافات في التفسير أثناء تطبيق التشريعات النافذة، مما يؤدي إلى نشوء خلافات عند تحديد قيمة المادة.

وفقًا للتشريعات الجمركية: “القيمة الجمركية للبضاعة هي القيمة التي تُحدَّد في إطار المواد 23–31 من قانون الجمارك رقم 4458، وذلك بهدف تطبيق التعرفة الجمركية وبعض التنظيمات غير التعريفية التي أُقرّت في مواضيع محددة تتعلق بتجارة البضائع.”

يتم تحديد “القيمة الجمركية” نتيجة تطبيق الطرق التالية بالترتيب:

- طريقة قيمة البيع

- طريقة قيمة بيع البضاعة ذاتها

- طريقة قيمة بيع البضاعة المماثلة

- طريقة الاستنزال (الخصم)

- طريقة القيمة المحسوبة

- الطريقة الأخيرة

وأساس استخدام الطرق المذكورة هو: البدء أولًا بطريقة قيمة البيع، ثم إذا كانت هناك حالة تمنع تطبيق هذه الطريقة، يتم تطبيق الطرق الأخرى بالتتابع.

إذا كان بالإمكان تحديد “القيمة الجمركية للبضاعة” وفقًا للطريقة السابقة، فلا حاجة للانتقال إلى الطريقة التالية. ولكن، بشرط أن توافق إدارة الجمارك على طلب خطي يقدّمه صاحب البيان، يمكن تغيير ترتيب تطبيق كلّ من “طريقة الاستنزال” و“طريقة القيمة المحسوبة” من بين الطرق المذكورة.

ما هي القيمة المُجمركة؟

يُعد كلّ من “القيمة الجمركية” و“CIF” من أكثر المفاهيم التي يتم الخلط بينها. أما القيمة المُجمركة فهي الاسم الذي يُطلق على القيمة الناتجة عن جمع جميع الضرائب مع بنود CIF (بالإنجليزية: Cost, Insurance & Freight أي: قيمة البضاعة + التأمين + أجرة الشحن). ووفقًا لتقنية احتساب الضرائب الجمركية، يُعد CIF التعريف الأساسي لكنه الأكثر محدودية. أما القيمة الجمركية، فهي وفقًا لتقنية الاحتساب نفسها، التعريف الأوسع وتشمل تقريبًا كل ما يتعلق بقيمة المادة. وخلاصة القول: ليست “القيمة الجمركية” و“القيمة المُجمركة” الشيء نفسه، وإذا تم احتساب الضريبة على أساس CIF فلن يتم دائمًا الوصول إلى القيمة الجمركية، مما قد يؤدي إلى وقوع أخطاء.

للحصول على معلومات تفصيلية حول القيمة الجمركية والقيمة المُجمركة، اضغط هنا.

QUICKSHIPPER

QUICKSHIPPER

QUICKSHIPPER

QUICKSHIPPER